あき

あきこのまま貯金して、老後資金が足りるのか不安…

はる

はる誰でも2500万円は作れるから、一緒にやっていこう!

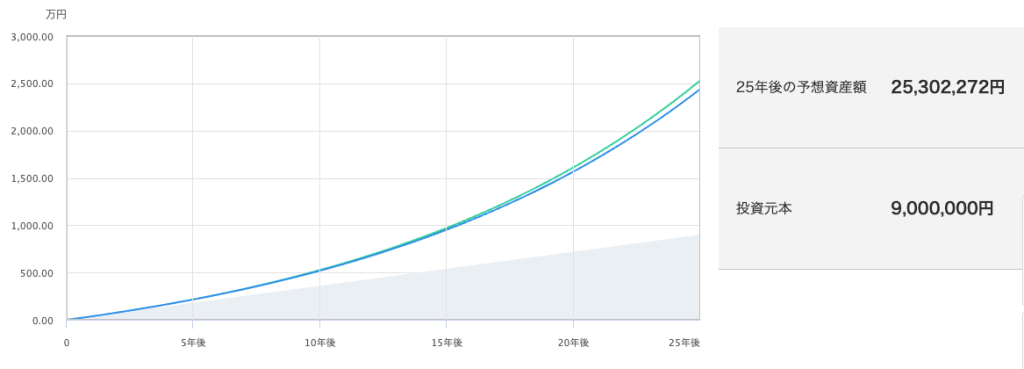

新NISAを使えば、誰でも2500万円を作って老後の不安なく暮らすことはできる!

月3万円の積立をずっと続けるだけで、老後2000万円問題はクリアできちゃうんだ💡

「こんなに上手いこと増えるの?」という思う人もいるかもだけど、

過去30年の全世界株の平均リターン7.5%で運用したときの結果だから、すごく妥当なシミュレーションだよ。

あき

あき月3万円を貯金するか、運用するかでこんなに違う!

老後に2500万円も作れたら、

お金の不安なくゆとりある老後生活が待ってるよね✨

実際に、具体的なやり方を一緒に見ていこう!

まず月3万円はどこから作るの?

はる

はる月3万円って言われても、そんな余裕ないかも…

はる

はる大丈夫!捻出する方法を一緒に考えよう😊

実は月3万円って、固定費を少し見直すだけで作れる人が多いんだよ!

固定費を削るだけで月3万円を作る方法がこれ👇

- 格安SIMに乗り換える → 月5,000〜10,000円削減

- 使ってないサブスクを解約する → 月3,000〜5,000円削減

- コンビニよりスーパーを使う → 月5,000円削減

- 電気・ガスを見直す → 月2,000〜5,000円削減

あきこれだけで月2〜3万円は作れる人が多いよ✨

「それでも難しい」って人は、まず月1,000円から始めてOK!

大事なのは金額より「始めること」だよ。

慣れてきたら少しずつ金額を増やしていこう💡

2500万円を作る超具体的な3ステップ

下の順番でやっていけば大丈夫だよ!

資産運用をするには、証券口座が必要だよ。

手数料が安くて、商品の種類が豊富な楽天かSBIを選ぼう✨

何に投資をするかが一番大事‼️

初心者さんが確実にお金を増やすには米国や全世界株の投資信託の一択だよ。

意外にこれが一番難しい😂

色んな誘惑や暴落があるけど、耐えられるように知識をつけよう!

実はやることは多くないよ。

1つずつ具体的なやり方を教えるね!

楽天証券かSBI証券を開く

資産運用をするのに、圧倒的におすすめなのがこの2社!

手数料も安いし、取引銘柄も多いから初心者さんはどちらかを選ぼう✨

あき

あき選び方はカンタン!ポイントを貯めてる方にしよう

SBI証券ならクレカ積立で、Vポイントが貯まるよ。

楽天証券もクレカ積立をすると、楽天ポイントが貯まるからお得!

「どっちも貯めてないよ」って人は使いやすさ的に1枚上手な、楽天がいいかも

どうやって口座開設をするの?

はる

はるでも、口座開設とか積立の設定って難しそう…

あき大丈夫!初心者さんでもできるようにガイドを作ったよ✨

”口座開設〜実際に積立できるまで”を画像付きでわかりやすく説明してるから、見ながらやってみてね!

口座開設までは、10分あれば誰でもサクッとできるよ。

たった10分だけだから今すぐやっちゃお〜!

NISAの2つの枠、どっちを使えばいい?

あき

あきNISAって「つみたて投資枠」と「成長投資枠」があるって聞いたけど、どっちを使えばいいの?

はる初心者さんは迷わず「つみたて投資枠」一択だよ!

「つみたて投資枠」は国が厳選した優良な投資信託しか買えないから、初心者さんが失敗しにくい設計になってるんだよ。

オルカンやS&P500を毎月積立する場合は、口座開設後の設定画面で「つみたて投資枠」を選べばOK!

月3万円を優良な投資信託に投資する

次は肝心の”何に投資する?”って問題。

私たちは初心者さんには一択だと思っていて

それが、、

『米国や全世界株の投資信託』

投資信託っていうのは、株の詰め合わせパックのこと。

この詰め合わせパックを買えば、

あき大人気のAppleにもトヨタにも、グーグルにもまとめて投資できる💡

株を1つ1つ選ぶのは、正直めちゃくちゃ難しいからパック買いが一番!

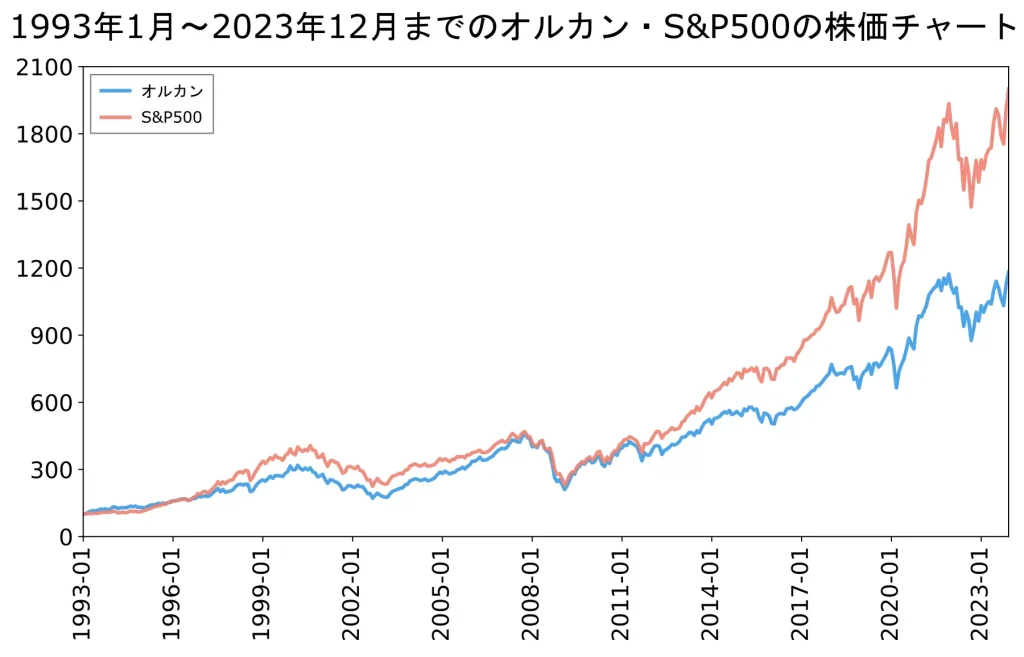

そんな中でも、米国と全世界株をおすすめしてる理由は、、

この2つは長期的にずーーーっと上昇してきたから!

オルカン(青)が全世界の株3000社の動きに連動する株価の動きで、

S&P500(赤)が米国株500社の動きに連動する株価だよ!

上がったり、下がったりしてるけど、、、

はる30年で見るとどっちも10倍以上に増えてるね

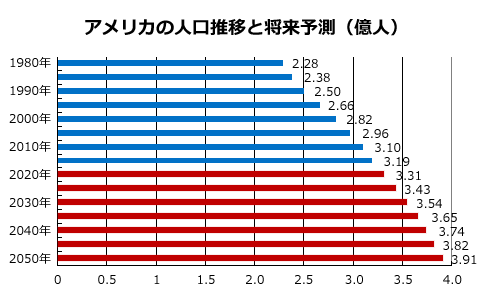

米国株と全世界株がずっと上がっている大きな理由は、

ずーーーーっと人口が増えて経済成長してきたから!

株価は、とってもシンプルに経済成長して、会社がたくさん儲ければ上がっていく💡

米国も世界も、今までもこれからも人口は増え続けてるし、

今後も株価は上がっていくと予測されてるよ!

おすすめの銘柄はどれ?

おすすめは具体的に2つ!

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

投資信託って実は6000本もあるんだけど、

その中でも手数料が安くて、米国株か全世界株に投資できるのがこの2つなんだ。

NISAランキングでも常に1位と2位を独占してるよ!

あき私たちも実際に投資してるんだ!

おすすめの銘柄について、詳しく知りたい人はこっちのガイドを読んでみてね👇

積立のやり方は、楽天とSBIの始め方ガイドを見たらわかるからチェックして!

「今は高いから待った方がいい?」は禁物!

あきなんか今って株価が高い気がして、もう少し待った方がいいのかな…

はる

はるその考え方が一番危険!「今すぐ始める」が正解なんだ。

積立投資には「ドルコスト平均法」という強力な仕組みが働いてるよ。

難しそうな名前だけど、仕組みはすごくシンプル👇

あき株価が下がった月は口数が増えるから、実は下落も味方になるんだ✨

「高値掴みが怖い」と思ってる人も、毎月積立にすれば「いつ始めても正解」になるんだよ!

25年間、積立し続けて放置

あとは、月3万円を自動で積立し続けるだけ。

一度設定したら、勝手に毎月積立してくれるから何やることはないよ!

あきあとは、資産が増えるのを気長に待とう✨

暴落が来ても、絶対にやめないで!

あきでも途中でドーンと下がったら怖くて売っちゃいそう…

はる

はるそれが一番やってはいけないことなんだ!暴落の対処法を教えるよ。

投資を25年続けていると、必ず暴落は来るよ。リーマンショック・コロナショックのように、誰でも経験することなんだ。

大事なのは暴落の時にどう行動するかなんだよ!

はる実は私たちも、暴落で一時50万円以上マイナスになったことがあるんだ。

あきでも「歴史的に見れば必ず回復する」と信じてそのまま積立を続けたら、半年後には元の値段に戻ったよ!

過去のリーマンショックもコロナショックも、数年以内にすべて回復してきたんだ。

だから暴落 = 安くたくさん買えるチャンスと考えて、積立を続けることが大事だよ!

ゆとりある暮らしをして、家族にも自分にもたくさんご褒美をしちゃおう✨

お金のことは学んで行動すれば、必ず不安はなくなるよ✨

わからないことや不安なことがあったら、

マネースクールWEALMY主宰のはるあきが、わかりやすく説明するからなんでも聞いてね!

▶︎お金の不安をなくすWEALMY特別特典はこちら