あき

あきオルカンの運用担当者が「1本じゃNG」って言ったニュースになってたけど、大丈夫…?

はる

はるずっとオルカンを信じて積み立ててきたのに、急に不安になってきた。

その気持ち、すごくよくわかる…!

実はこれ、最近のSNSでかなり話題になってて、

私たちのところにも「どういうこと?」という声がたくさん届いてる💌

| そもそも何があったの?

2026年、「個人投資家が選ぶ!Fund of the Year 2025」という投資信託の人気ランキングで、

オルカン(eMAXIS Slim全世界株式)が7年連続1位を受賞したんだよね。

2位の約4.5倍というぶっちぎりの得票数で、まさに圧勝。

「やっぱりオルカン最強!」という空気の中、その授賞式の場で——

授賞式での運用担当者の発言(三菱UFJアセットマネジメント)

「これ(オルカン)1本で老後は十分ではない。

オルカン1本で本当に大丈夫か、社内でもよく議論になります」

あき

あき1位を取った授賞式の場で、担当者自ら「1本では足りないかも」と言ったんだ!

はる

はるそりゃSNSで話題になるよね…!

この発言は東洋経済オンラインにも取り上げられて、

「オルカンだけじゃNGだったの?」とざわついてる人が続出した。

オルカンを信じて積み立ててきた人からすると、

「え、今まで続けてきたのに大丈夫だったの?」ってなる気持ち、すごくよくわかる。

ただ、結論から言うと——

オルカン1本でも、長期目線なら大丈夫!

運用担当者の発言には、プロとしての文脈があるよ。

それを正しく理解すると、むしろ「自分の投資は間違ってなかった」と確認できるはず。

今回の記事では、話題になった懸念点を一つひとつ丁寧に解説しながら、

「なんとなく不安」を「根拠ある安心」に変えていくよ✨

第1章|オルカン1本、本当に大丈夫?

まず前提として、オルカンやS&P500は、

私たちのスクールWealMyでも「素晴らしい投資先の1つ」と自信を持ってる投資だよ🌸

「オルカン1本ではダメかも」という意見は、

プロの運用担当者の視点では「もっと細かくリスク管理をした方がいい」ということ。

この後、オルカンのリスクについて1つずつ見ていくけど、それ自体は間違いじゃない。

ただ、投資初心者の人にとって最重要なのは「続けられるかどうか」。

その観点で言うと、オルカン1本は堅い選択肢の一つなんだよ☺️

その理由を見てみよう!

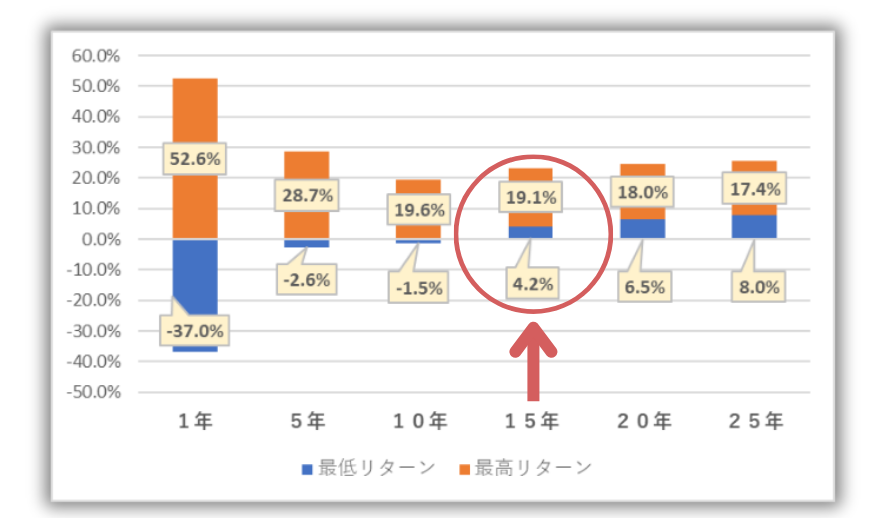

| 過去70年のデータが答えを出してる

📖 S&P500・投資期間別の最悪リターン(過去70年)

・1年投資:最悪 -37%

(短期はブレ幅が大きい)

・5年投資:最悪 -2.6%/年

・10年投資:最悪 -1.5%/年

・15年投資:最悪でも+4.2%/年

(過去70年で一度もマイナスなし)

15年以上の長期投資なら、過去70年で一度もマイナスになったことがないんだ。

はる

はるこのデータを知ってると、暴落時でも全然違う気持ちで見られる!

あき

あきだからこそ、長期投資は「時間を味方につける」って言うんだよね☺️

ちなみに余談だけど、私も投資を始めたばかりの頃、

「怖いけど3万円だけ試しに個別株を買ってみよう」と思って買ったら……

大暴落して、100円まで下がった経験がある🥹(笑)

はる

はる本当に100万円じゃなくてよかった、と今でも思う。

でも、対照的にオルカンはしっかり増えていってたんだよね。

あのとき「インデックスってやっぱり安心」、と強く感じた体験だった。

だからこそ、データを理解した上でオルカンに積み立てているなら、

それはとても合理的で素晴らしい選択だよ✨

第2章|懸念点① 為替リスクはどう考える?

あき

あき「為替リスク」ってよく聞くけど、具体的にどういうことなの?

| 為替リスクとは?

オルカンやS&P500は、ドルで運用されているファンド。

だから円高が進むと、利益が目減りして見えることがある。

例えば、ドルで見て+10%の利益が出ていても、

その間に円高が+10%(例:160円→144円)進んでいると、円で受け取る額はプラマイ0になってしまう。

これが「為替リスク」と呼ばれるもの。

| 私たちが考える対処法

為替リスクを下げる一番シンプルな方法は、「円の資産も一緒に持つこと」。

💛 対処法① 現金(円)をしっかり確保する

まず生活費6ヶ月分は必ず現金(円)で持つこと。

預金はもともと円建てだから、ここを土台にするだけで為替の影響を受けにくくなるよ。

💛 対処法② 日本の高配当株投資を組み合わせる

日本株は円建てで動くから、配当金も円で受け取れるよ。

日本高配当株で円の配当収入も作る組み合わせは、為替リスクを下げながら資産を増やせる、バランスのいい方法✨

WEALMYでどちらも教えている理由は、リスク分散の意味もあるんだ!

はる「円の資産があること」が、いざという時の安心の土台になるよ。

第3章|懸念点② アメリカに集中しすぎ?S&P500 と オルカン

あき

あきオルカンってアメリカが65%を占めてるよね…

それって集中しすぎじゃない?

鋭い!

オルカンの内訳を見ると、確かにアメリカが約65%を占めてる。

S&P500は100%アメリカへの投資だから、さらに集中しているってこと。

| まず、過去30年のリターンを見てみよう

📖 過去30年の年利比較(1994〜2023)

・S&P500(米国株):年利 9.3%

・全世界株(オルカン):年利 8.1%

・日本株:年利 2.2%

はる

はる歴史上は、オルカンもSP500も高いリターンを出してるね◎

この30年は、アメリカが強かったから

その成長をオルカンは取り込んで、大きくリターンを上げてきたんだ。

でも、今後アメリカが衰退したらオルカンも下がっていくんじゃ…?

あきこんな不安があるよね。でも1つ忘れてることがあるよ💡

それは、オルカンには自動リバランスの仕組みがある。

アメリカがダメになったら、一時的に株価は下がるけど、

インドや中国など他の国が台頭すれば、自動的に割合が上がっていくから、

何もしなくても「今の世界の成長」についていける設計になってるよ☺️

はるだから、心配しなくても世界が成長してたら大丈夫!

第4章|懸念点③ 取り崩し方(出口戦略)どうする?

あき

あき積み立ての方法はわかったけど、結局いつ・どうやって使えばいいの?

実は「積み立てより出口の方が難しい」と言われるくらい奥が深いテーマ。

でも基本を知れば全然難しくないから、一緒に整理していこう✨

| 取り崩し方は大きく3パターン

📖 パターン①「必要になったら取り崩す」

教育費・旅行・住宅の頭金など、実際に必要なタイミングで引き出す。

必要じゃないならそのまま運用を続けるだけ☺️

あき

あき📖 パターン②「定額法」(毎月決まった金額を引き出す)

例:毎月10万円を引き出す。生活費の計算がしやすいのがメリット。

ただし暴落時も同額を引き出すことになるので、元本が削られやすい点は注意✊🏻

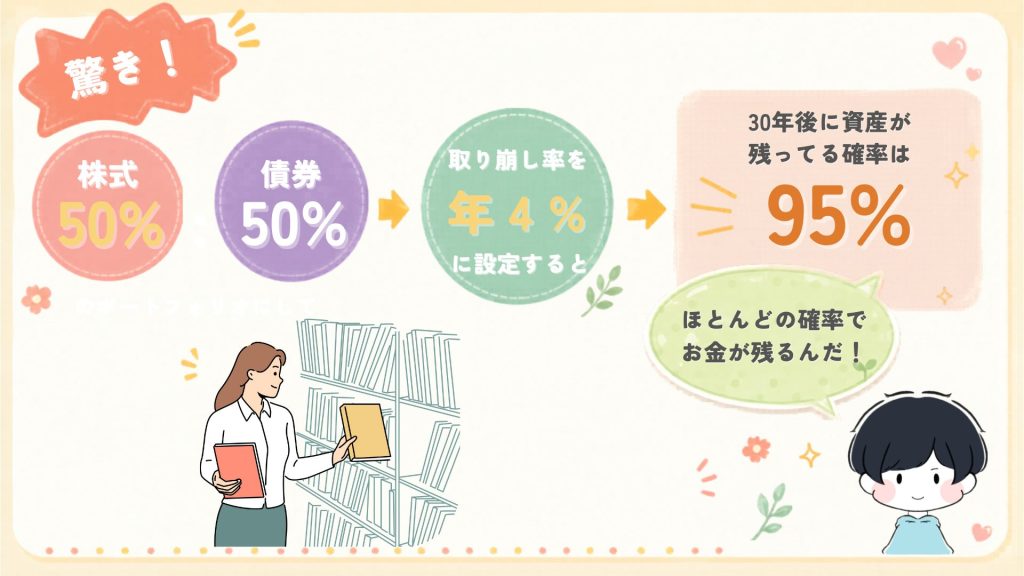

📖 パターン③「定率法」(保有資産の一定割合を引き出す)

例:毎年4%を引き出す「4%ルール」。

資産が多い時は多く、少ない時は少なく、自動調整されるのが魅力。

はる| 「4%ルール」って何?

はる

はるアメリカの研究で証明された、資産を長持ちさせる有名な考え方を紹介するね。

毎年4%ずつ取り崩した場合、30年後も資産が残っている確率が95%というデータがある。

なぜかというと、オルカンの平均年利は5〜7%ほど。

4%だけ引き出せば、差し引き1〜3%が運用され続けて増えていくから。

証券口座での設定もシンプルで、

4%(年率)÷ 12ヶ月 = 月0.33%の定率売却に設定するだけ!

楽天証券・SBI証券ともに「定期売却」メニューから設定できるよ。

あき「出口戦略が複雑そう…」という不安、少し和らいだかな☺️

まとめ|はるあきの結論

はる改めて整理するね!

はるあきの結論まとめ

オルカン1本でも、長期(15〜20年以上)なら全然大丈夫!

過去70年のデータで、15年以上の長期投資は一度もマイナスになったことがない

☁️ 為替リスク:預金(円)+日本高配当株を組み合わせることで分散できる。

☁️ アメリカ集中:オルカンは、米国がダメになっても他の国へ自動で乗り換えてくれる。

☁️ 取り崩し方:必要な時に使うか、4%ルール(定率売却)を活用しよう。

💛 より安定させたいなら:

インデックス投資 + 日本の高配当株

この組み合わせが、為替リスクを下げながら配当収入も作れるバランスのいい方法✨

あき大事なのは「オルカンが正解か不正解か」ではなくて、「自分が理由を理解して、長く続けられるかどうか」だと思ってる。

はる迷いながらでもOK!自分が納得して選んだ投資を続けることが、一番の正解だよ✨

そしてなんと!!!

【6/6(土)21時〜Zoom】積立投資スペシャルライブ開催!

「将来のお金の不安をなくすには、具体的にどうしたらいい?」

「自分の積み立て投資、本当にこれで合ってるか確認したい!」

そんな人のために、スペシャルライブを開催🎉

🌷 積立投資スペシャルライブ 概要

📅 日時:2026年6月6日(土)21:00〜

💻 場所:Zoom(URLは下のボタンから)

💛 参加費:無料

👀 予約不要:誰でも参加OK!

あき

あき「NISAを始めたはいいけど、なんとなくで続けてるのが不安…」そういう人にピッタリ!

はるこのライブで不安をなくして、帰ってもらえたら嬉しいな✨

| こんな人にぴったりなライブ

- NISAを始めたけど「本当にこれでいいのか」不安が残っている人

- オルカンとS&P500、どっちを選べばいいか迷っている人

- 積み立てた資産をいつ・どう使えばいいかわからない人

- 為替や暴落への正しい向き合い方を知りたい人

- もっと安心して、長期投資を続けていきたい人

| ライブで話す内容(予定)

- 投資初心者がまず始めるべき第一歩は?

- 「なんとなく」卒業!オルカン・S&P500の正しい選び方

- 為替リスク・暴落への正しい向き合い方

- インデックス投資先の失敗しないやり方

- 参加者限定の特別なお知らせ

ライブの案内は、無料オープンチャットからお送りするよ👇

「自分の投資はこれでいいんだ」と確認しながら、

もっと安心して投資を続けていきたい人と、6月6日にZoomでお会いするのを楽しみにしてる☺️🌷

あき今後のライブ、イベントもオープンチャットからお知らせするよ♪

6月26日〜28日には、今年最後の累計2500名が参加した「シークレット勉強会」を開催するから、楽しみにしていてね!